放置された建物や違法な工作物などに対して、自治体が強制的に撤去や解体を行うことがあると聞いたことはないでしょうか。

それが行政代執行と呼ばれる手続きです。

費用は所有者に全額請求され、支払えなければ財産が差し押さえられることもあります。

この記事では行政代執行の仕組み、実施までの流れ、費用の規模、回避するための対応を解説します。

- 行政代執行の仕組みと法律上の根拠

- 行政代執行が実施されるまでの段階的な流れ

- 請求される費用の規模と支払いを拒否した場合のリスク

- 行政代執行を回避するために所有者が取るべき対応

行政代執行とは

行政代執行は、本来所有者が果たすべき義務を履行しない場合に、行政が代わって強制的に実施する制度です。

所有者の財産を行政が処分する強い権限であるため、法律上の根拠と適用範囲が厳格に定められています。

根拠となる法律は行政代執行法第2条です。

法律により直接命じられた行為、または行政庁により命じられた行為を義務者が履行せず、他の手段では履行を確保できない上、放置することが著しく公益に反すると認められるときに、行政庁が義務者に代わって実施できると定められています。

空き家に対する行政代執行では、これに加えて空家等対策の推進に関する特別措置法(通称:空家等対策特別措置法)も根拠となります。

倒壊の危険がある建物の解体や、放置されたゴミの撤去などが代表的な対象です。

空家等対策特別措置法は2015年5月に全面施行され、2023年12月に改正法が施行されました。

改正によって緊急時の手続きが整備され、所有者への対応がより迅速に行えるようになっています。

対象となるのは原則として特定空き家に認定された建物です。

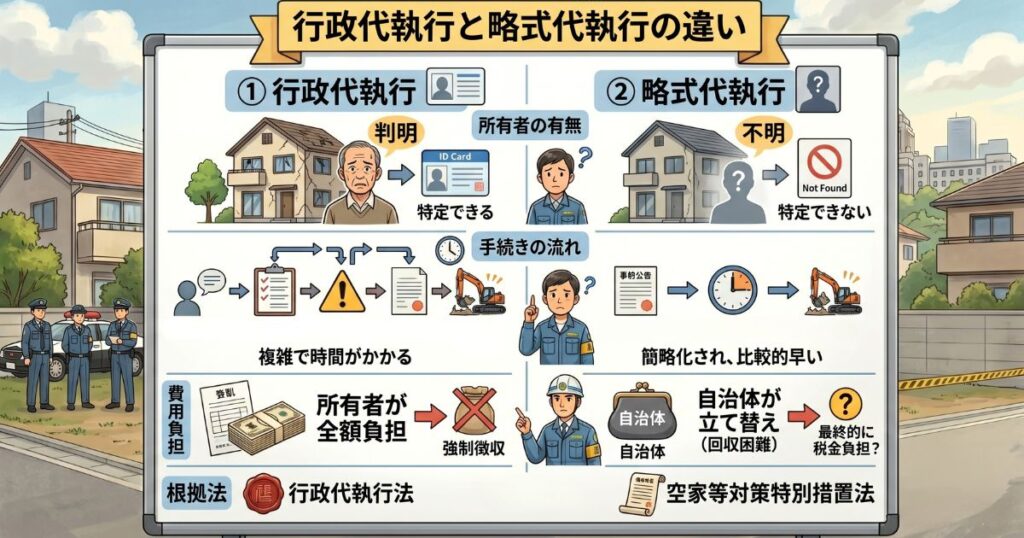

略式代執行との違い

行政代執行に似た制度として、略式代執行があります。

両者の違いは「所有者が特定できているかどうか」と「費用負担の仕組み」の2点にあります。

所有者が特定できているケースでは行政代執行、所有者が特定できないケースでは略式代執行が適用されます。

略式代執行は改善要求をする相手がいないため、行政代執行よりも手続きが簡略化されている点も違いです。

そして、行政代執行の費用は所有者に全額請求されますが、略式代執行では当初の費用を行政が負担します。

執行後に所有者が判明した場合はその所有者に請求し、判明しなかった場合は税金で賄われる仕組みです。

空き家が行政代執行実施となる流れ

行政代執行は突然実施されるものではなく、所有者が改善する機会を保障するために段階的なプロセスが法律で定められています。

各段階で所有者が適切に対応すれば、最終的な代執行に至らずに済みます。

特定空き家への認定

まずは自治体による特定空き家への認定です。

空家等対策特別措置法では、倒壊などの危険がある状態、衛生上有害な状態、著しく景観を損なっている状態、周辺の生活環境を乱している状態のいずれかに該当する空き家を特定空き家と認定する仕組みが定められています。

認定に至るまでの流れは、近隣住民からの通報や定期的な巡回によって自治体が空き家の存在を把握することから始まります。

外観調査や必要に応じた立入調査が行われ、所有者の調査(登記簿や住民票の確認)も並行して進められます。

調査結果に基づき、自治体内の協議会などで認定の可否が判断されます。

特定空き家として認定されると、その後の助言・指導以降の手続きに進むことになります。

助言・指導

特定空き家に認定された後、自治体から所有者に対して最初に行われるのが助言・指導です。

文書または口頭で空き家の状態を改善するよう促されます。

「庭木を剪定してください」

「屋根の損傷部分を修繕してください」

といった風に具体的な改善内容が示されます。

助言・指導の段階ではペナルティは発生しません。

遠方居住で管理が難しいといった事情があれば、相談を通じて業者の紹介や売却・解体に関する案内を受けられる場合もあります。

この段階で適切に対応すれば、その後の手続きには進みません。

勧告

助言・指導に応じない、または改善が見られない場合に行われるのが勧告です。

法的な効力を持つ手続きであり、所有者にとって大きな転換点です。

勧告書には改善すべき内容と期限、対応しない場合の処分内容が明記されます。

勧告を受けると、住宅用地特例の対象から外れます。

住宅用地特例は、住宅が建っている土地の固定資産税を最大1/6に軽減する制度のことです。

特例の適用を受けていた土地であれば、翌年度から固定資産税額が上がることになります。

命令

勧告にも応じない場合、自治体は命令を発します。

命令は勧告よりも強い行政処分であり、所有者に特定の行為を強制する効力を持ちます。

命令書では改善期限と命令違反時の処分内容が明示され、所有者には弁明の機会も与えられます。

命令違反には50万円以下の過料が科されます。

過料は刑事罰ではなく行政上の金銭的制裁ですが、命令違反の事実は自治体の記録として残ります。

命令の段階に達した空き家は、自治体や近隣住民から強い改善要求を受けている状態であり、所有者の社会的信用にも影響しかねない局面です。

戒告から代執行令書の交付まで

命令にも従わない場合、行政代執行に向けた最終手続きが始まります。

最初に行われるのが文書による戒告で、改善の履行期限が再度設定されます。

戒告は行政代執行法第3条第1項に基づく手続きで、代執行を行うために法律上必須とされる段階です。

戒告の期限内に対応がなければ、代執行令書が交付されます。

代執行令書には代執行の実施日、責任者の氏名、費用の見積もりが記載されており、法的拘束力を持ちます。

所有者の意思では止められない通告書であり、ここまで進むと解体の実施は確定的な状況になります。

2023年12月に施行された改正空家等対策特別措置法では、屋根の崩落が差し迫っているなど緊急性が高いケースで、命令等の事前手続きを経ずに代執行を行える「緊急代執行」の制度が創設されました。

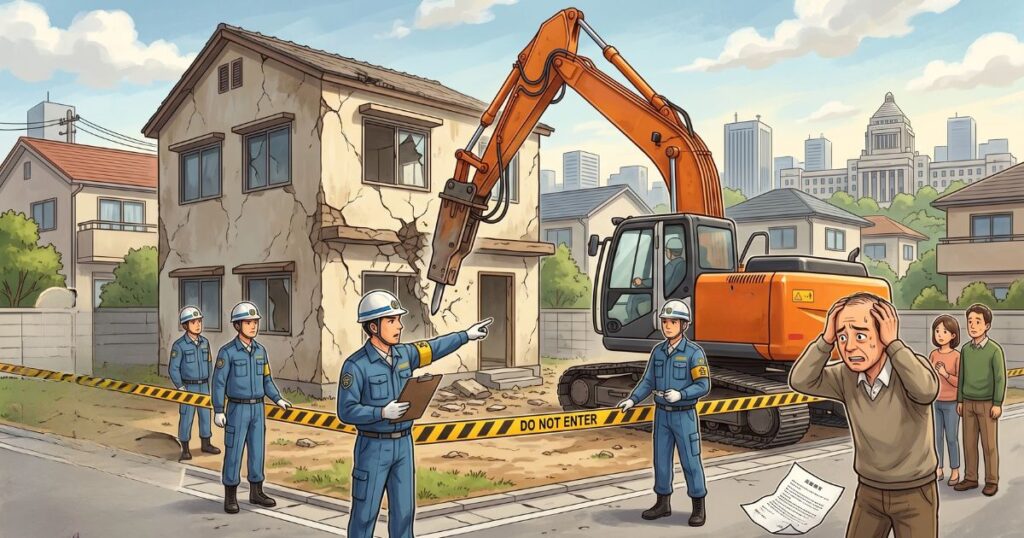

行政代執行の実施

代執行令書で指定された日になると、自治体が実際に建物の解体や撤去を実施します。

当日は自治体の職員が現場に立ち会い、自治体が選定した解体業者によって作業が進められます。

所有者は工事を止めることはできず、建物の中に残されている家財道具なども原則として処分の対象になります。

代執行が完了すると、解体や撤去にかかった費用が後日所有者に請求されます。

費用は実費ベースで請求され、自治体が業者に支払った金額がそのまま請求書として届く仕組みです。

請求された費用を支払わない場合は、税金と同じように財産の差押えによって強制的に回収されます。

代執行の事実は自治体の記録に残り、ホームページなどで実施事例として公表されるケースもあります。

所有者にとっては、経済的損失と社会的影響の両方が発生する重い処分です。

行政代執行で請求される費用について

行政代執行が実施されたときの費用について見ていきましょう。

解体費用

行政代執行で請求される費用は、空き家の構造・規模・立地によって変わります。

木造住宅の場合、数十万円から数百万円規模になることが多く、建物が大きい場合や鉄骨造・鉄筋コンクリート造の場合は1,000万円を超える事例も報告されています。

解体費用としては工事費だけでなく、廃材の処分費、運搬費、行政手続きに要した費用なども含まれます。

自治体が公表している行政代執行の記録を見ると、所有者から全額を回収できないことがほとんどです。

相続人の預金差押えや土地の公売によって一部が回収される事例はあるものの、不足分は最終的に税金で穴埋めされる構造的な問題が指摘されています。

費用が割高になりやすい

行政代執行で請求される費用は、所有者が自分で解体業者を手配する場合と比べて割高になることが多いです。

行政代執行で業者を選定するのは自治体の職員です。

職員にとっては、安い業者を探すよりも、迅速かつ確実に処理を進めることが優先されます。

所有者本人のように「少しでも安く済ませたい」という動機がそもそも働かないため、結果として、自分で発注すれば抑えられた金額が請求書に上乗せされる形になります。

請求された後で減額交渉に応じてもらうこともできません。

費用は税金債務として扱われる

行政代執行の費用は、通常の借金とは違って税金と同じ扱いの債務になります。

一般的な借金であれば、貸主は裁判所に支払いを求める訴訟を提起し、判決を得てから差押えに進む流れが必要です。

税金債務は裁判の手続きを経ずに、自治体が直接差押えを実行できる仕組みになっています。

税金債務として扱われることの影響は、徴収手続きの強さだけにとどまりません。

後述するように、自己破産の申立てをしても免責の対象から除外されるなど、所有者を守る制度の枠組みからも外れる扱いになります。

請求された費用から逃れる手段が事実上ないと理解しておく必要があります。

行政代執行による所有者のリスク

行政代執行に至った所有者が直面するのは、解体費用の支払いだけではありません。

費用を支払えなかった場合のさらに深刻な事態や、長期的に影響する不利益が複数存在します。

財産の差押え

請求された費用を支払わない場合、差押えの対象は所有者の幅広い財産に及びます。

預貯金は銀行口座から強制的に引き落とされ、給与は雇用主への通知を通じて差し押さえられるため、勤務先にも事実が知られることになります。

差押えの対象になる不動産は、空き家本体や敷地に限りません。

所有者が住んでいる自宅、別荘、投資用物件など、所有するすべての不動産が対象になり得ます。

差押えられた不動産は公売や競売にかけられ、強制的に売却されて費用回収に充てられます。

家族と同居している自宅まで失う可能性もあるため、行政代執行の影響は所有者本人だけでなく家族の生活基盤にも及びます。

自己破産でも免責されない

経済的に困窮した場合の最終手段として、自己破産という選択肢がありますが、行政代執行の費用は、この保護の枠組みから外れています。

税金債務は自己破産しても免責対象から除外されるためです。

所有者が自己破産を申し立てても、行政代執行の費用は引き続き支払う義務が残ります。

住宅ローンや消費者金融からの借金が消えても、空き家の解体費用だけは支払い続けなければならない状況に陥ります。

行政代執行の事実が公表される可能性

行政代執行が実施された事実は、公的な記録として残ります。

自治体によっては、Webサイトで実施事例として公表したり、広報誌で報告したりするケースがあります。

地方紙やテレビニュースで報道される事例もあり、地域社会に広く知られる可能性があります。

公表される情報の範囲は自治体や報道機関によって異なりますが、物件の所在地や写真が掲載されれば、近隣住民から所有者が誰なのか特定されやすい状況になります。

インターネット上に情報が残れば、検索エンジンを通じて長期間にわたって閲覧される可能性もあります。

経済的な負担に加えて、社会生活への影響まで考えると、行政代執行は所有者にとって極めて重い処分だといえます。

行政代執行を回避するための対応

行政代執行は、所有者が早い段階で適切に対応すれば回避できる処分です。

定期的な管理を継続する

行政代執行を回避する最も基本的な対応は、空き家の状態を悪化させないための管理を継続することです。

定期的に、通気・通水・清掃・庭木の剪定を行うだけでも、建物の劣化スピードを抑えられます。

管理が行き届いている空き家は、そもそも特定空き家への認定対象になりにくくなります。

遠方居住で自分での管理が難しい場合は、空き家管理サービスなども利用できます。

自主的に解体する

建物の老朽化が進んでいて今後使う予定がない場合は、自主的な解体を検討してください。

自分で解体業者を手配すれば相見積もりを取れるため、行政代執行による費用と比べてコストを大幅に抑えられます。

木造住宅の解体費用は地域や規模によって異なりますが、数十万円から200万円程度が目安です。

自治体によっては、危険な空き家の解体に補助金制度を設けている場合があります。

補助の対象や金額は自治体ごとに異なるため、お住まいの市区町村の建築指導課や空き家担当窓口へ確認するとよいでしょう。

ただし、解体後の更地は住宅用地特例の対象外となり、土地の固定資産税が上がる点には注意が必要です。

それでも、行政代執行による高額な費用請求や財産差押えのリスクと比較すれば、自ら解体して費用を抑えることには十分な合理性があります。

売却して所有権を手放す

将来的に活用予定がない空き家は、売却して所有権を手放すという選択も有力です。

所有権が他人に移れば、行政代執行の対象から完全に外れる効果が得られます。

築年数が古くて建物の価値が低くても、土地に価値が残っていれば買い手は見つかる可能性があります。

通常の売却が難しい場合は、訳あり物件専門の買取業者へ相談することをおすすめします。

買取価格は市場相場より低くなる傾向はあるものの、放置によるリスク累積を避けられます。

訳あり不動産の買取専門業者であるINTERIQは、活用に困った物件の買取を行っています。

お気軽にご相談ください。

まとめ

行政代執行は、所有者が改善義務を履行しない場合に、自治体が代わって解体や撤去を行う制度です。

実施までには、特定空き家への認定、助言・指導、勧告、命令、戒告、代執行令書の交付という段階を経るため、所有者には改善の機会が複数回与えられます。

請求される費用は数十万円から1,000万円規模に及び、税金と同じく強制徴収の対象となるため、自己破産をしても免責されません。

空き家を所有している方は、定期的な管理の継続、自主的な解体、売却による所有権の移転のいずれかを早めに判断することが、不利益を回避する確実な方法です。

まずはお住まいの自治体の空き家相談窓口へ問い合わせてみてください。

売却をご検討の場合は、INTERIQへお気軽にご相談ください。