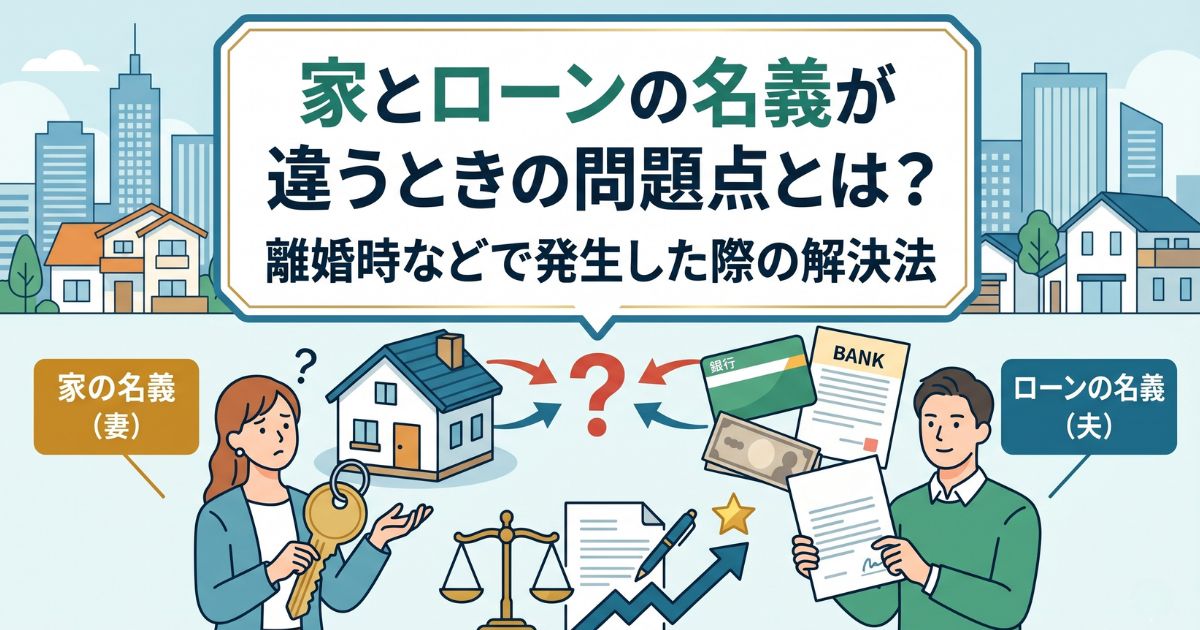

住宅を購入した際、家の所有名義と住宅ローンの名義が一致していないケースがあります。

例えば離婚を考えるとき、名義の不一致は思わぬトラブルの原因になります。

この記事では、名義が違うことで発生する問題と、名義変更が可能なのかどうかを解説します。

- 家の所有名義と住宅ローンの名義の違い

- 名義が違うまま離婚した場合に発生する問題

- 家の名義を変更する手順

- 住宅ローンの名義を変更できない理由

- ローン問題を解決する代替手段

家の名義と住宅ローンの名義は別物

住宅にまつわる「名義」の話は、複雑な仕組みを持っています。

基礎となる部分を曖昧にしたまま進めると後の判断を誤る原因になるため、家を取り巻く名義の構造を正しく把握しておきましょう。

家の所有名義

家の所有名義とは、不動産を誰が所有しているかを示すものです。

法務局で管理されている登記簿に所有者として記録され、登記簿に名前が記載されている人が法的な所有者となります。

所有名義人は、家を売却したり担保に入れたりする権利を持つ立場です。

夫婦のどちらか一方の単独名義になっているケースと、二人の共有名義になっているケースがあります。

共有名義の場合は、夫2分の1、妻2分の1のように持分割合も登記されています。

共有名義になっていることに本人が気づいていないケースもあるため、思い込みではなく書類で確認することが大切です。

自分が所有名義人かどうかは、法務局で「登記事項証明書」を取得すれば確認できます。

窓口での申請のほか、オンラインでも申請可能です。

住宅ローンの名義

住宅ローンの名義とは、金融機関と契約して借入を行っている人、つまり債務者のことを指します。

返済義務を負う人と言い換えると分かりやすいでしょう。

住宅ローンの契約形態には複数の種類があります。

夫婦のどちらか一方のみが債務者になる単独債務、夫婦が共に主債務者となる連帯債務、夫婦それぞれが個別に契約するペアローンが代表的なものです。

単独債務でも、もう一方が連帯保証人になっているケースは多く、主債務者の返済が滞れば連帯保証人に責任が及びます。

ローンの名義人は、契約書や金融機関から送付される返済予定表で確認できます。

残債の金額も合わせて把握しておきましょう。

家の名義とローンの名義が違うことによって起こる問題

所有名義人と居住者、ローン返済者が異なる状態のまま離婚すると、複数の問題が発生する可能性があります。

誰が住み、誰が払い、誰が持っているのかという三つの立場がバラバラになることで、それぞれの立場で予想しなかったトラブルに巻き込まれるためです。

名義人が同意なく家を売却する

家の所有名義が単独名義になっている場合、名義人は他の家族の同意を得ることなく家を売却できます。

夫の単独名義になっている家に離婚後の妻が住んでいたとしても、夫が売却の意思を持てば妻は退去を求められる立場です。

離婚協議の段階で「家は売らない」と口約束を交わしていても、口約束には法的な拘束力がほとんどありません。

新しい所有者が決まれば、住み続けたいという希望は通らなくなり、新居探しや引越し費用の負担も発生します。

子どもがいる場合は、転校など生活全般への影響も避けられません。

トラブルを防ぐためには、離婚協議書に売却を制限する取り決めを書面化しておくか、名義そのものを変更しておく対応が必要です。

ローン滞納によって家が競売にかけられる

ローン名義人ではない人が家に住み続ける場合、ローンを払い続けるのは離婚した元配偶者になります。

返済義務は名義人にあるため、自分が住んでいない家のローンを払い続けてくれるかどうかは元配偶者の判断次第です。

返済が滞ると、金融機関はまず督促を行い、それでも支払いがなければ担保となっている家を差し押さえて競売にかけます。

競売で買受人が決まれば、住んでいる人は退去しなければなりません。

長い返済期間の中で元配偶者の経済状況が悪化したり、再婚で新しい家庭の支出が増えたりすることもあり、滞納リスクは決して低くないと考えるべきです。

連帯保証人に一括返済を求められる

主債務者ではないものの、住宅ローンの連帯保証人になっているケースは少なくありません。

夫が主債務者で妻が連帯保証人になっているような場合、夫の返済が滞ると金融機関は連帯保証人である妻に対して残債の一括返済を請求できます。

連帯保証人には、通常の保証人とは異なり「催告の抗弁権」や「検索の抗弁権」がありません。

本人ではなく主債務者に先に請求してほしいと主張する権利や、先に主債務者の財産を差し押さえてほしいと求める権利がないため、金融機関の判断で連帯保証人に請求が向かいます。

離婚した相手の滞納によって、自分が突然多額の支払いを迫られる事態が起こり得ます。

連帯保証人の地位は契約後に簡単に外せるものではなく、外すには金融機関の承諾が必要です。

住宅ローンの契約違反になる

住宅ローンは、契約者本人が物件に居住することを前提として設計された商品です。

投資物件用ではなく自宅用として低い金利が設定されているため、契約者が住まないというのは原則として認められていません。

離婚をきっかけにローン名義人が家を出て、別の人が住み続ける状態になると、金融機関との契約に違反する可能性があります。

違反と判断されれば、残債の一括返済を求められるリスクもあります。

ただし、転勤や離婚といったやむを得ない事情がある場合は、金融機関に相談すれば対応してもらえることもあります。

無断で居住状況を変えるのではなく、借入先の金融機関に状況を伝えることが重要です。

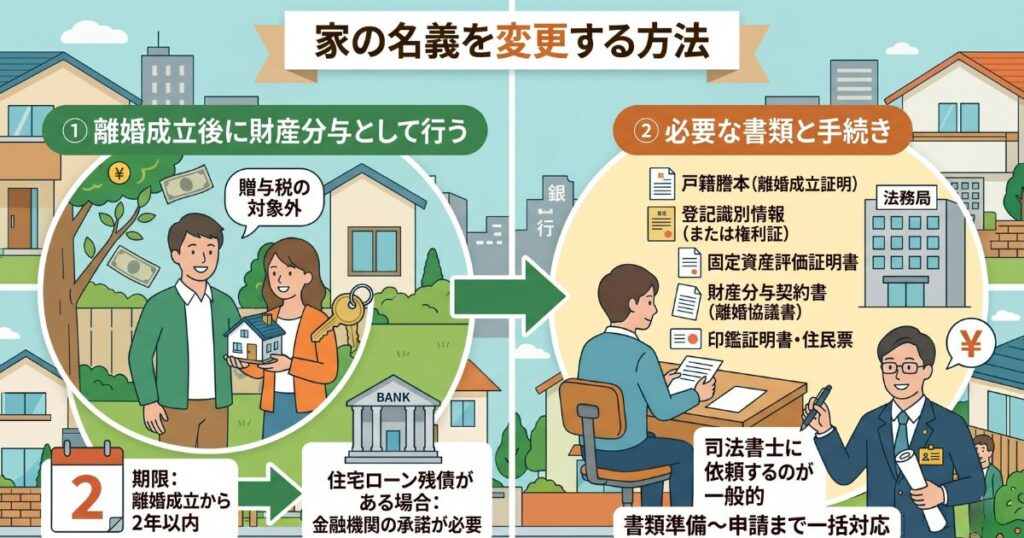

家の名義を変更する方法

家の所有名義は、手続きを通じて変更することが可能です。

ただし、法的に定められた方法に従って進める必要があるため、誤った進め方をすると思わぬ不利益が生じることもあります。

離婚成立後の財産分与として手続きを行う

家の名義変更は、離婚が成立した後の財産分与として行うのが原則です。

離婚成立前に名義変更を行うと、夫婦間の「贈与」とみなされ、高額な贈与税が課されるリスクがあります。

財産分与は、婚姻中に夫婦で築いた財産を清算する性質を持つため、原則として贈与税の対象外です。

離婚成立後に財産分与として進めれば、税務上も財産分与として処理されます。

ただし、財産分与の請求権には期限があり、離婚成立から2年以内に行う必要があります。

期限を過ぎると財産分与を求める権利そのものが消滅するため、放置せず早めに動くことが大切です。

住宅ローンが残っている家を名義変更する場合は、金融機関の承諾が必要になります。

無断で名義変更を行うと契約違反となる可能性があるため、金融機関と事前に相談することが欠かせません。

名義変更に必要な書類

所有権移転登記には複数の書類が必要です。

離婚成立を証明する戸籍謄本、不動産の登記識別情報(または権利証)、固定資産評価証明書、登記原因を証明する財産分与契約書(または離婚協議書)、関係者の印鑑証明書や住民票が代表的なものになります。

書類によっては取り寄せに時間がかかるものもあり、自治体への請求や法務局への申請を順序立てて進める必要があります。

手続きは自分でも可能ですが、書類の不備や登記内容のミスがあると後の修正が難しくなるため、司法書士に依頼するのが一般的です。

司法書士に依頼すると報酬が発生しますが、書類準備から法務局への申請までを一括で対応してもらえます。

事務所によって料金が異なるため、複数の見積もりを取って比較するのがおすすめです。

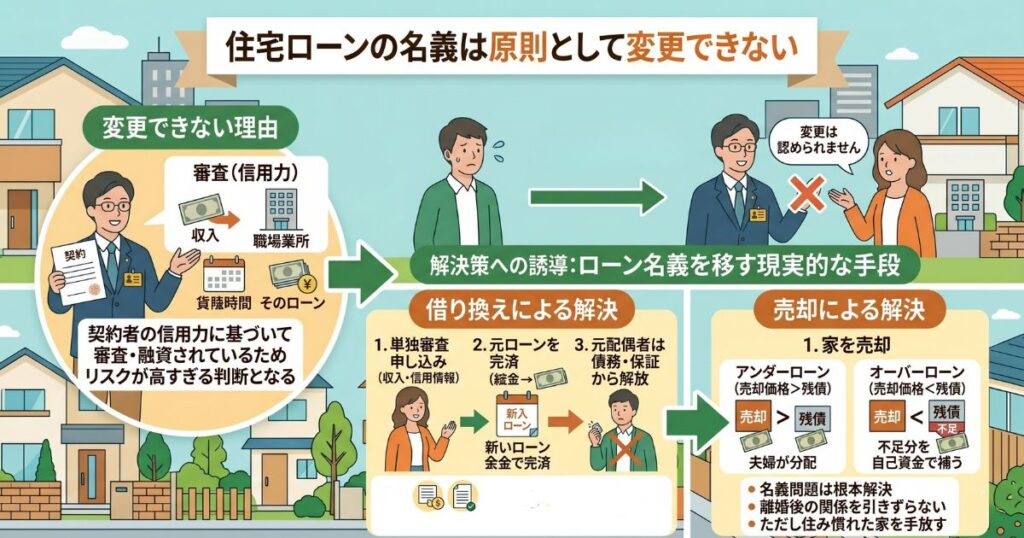

住宅ローンの名義は原則として変更できない

家の所有名義は財産分与によって変更できますが、住宅ローンの名義の扱いは別問題です。

原則として変更が認められない仕組みになっており、知らないまま離婚協議を進めると行き詰まる可能性があります。

変更できない理由

住宅ローンは、契約者の収入や勤務先、勤続年数、他の借入状況などを審査した上で、融資の可否や金額、金利が決定されています。

契約者の信用力が前提となって組まれているローンであるため、審査を受けていない別の人物に名義を移すことは認められません。

夫の年収を前提に組まれたローンを、収入の少ない妻に名義変更しようとしても、金融機関の立場では返済能力が確認できない人物に貸し付けを継続することになります。

リスクが高すぎる判断となり、認められないのが通常です。

仮に妻に十分な収入がある場合でも、改めて審査を受けて新規契約を結ぶ扱いになります。

借り換えによる解決

ローン名義を移したい場合に取れる手段が、借り換えです。

家に住み続ける側が自分の名義で新たに住宅ローンを組み、その融資金で元の住宅ローンを完済するという流れになります。

元配偶者は債務者の立場から完全に解放され、連帯保証人になっていた場合の責任からも外れます。

ただし借り換えには新たな審査があり、住み続ける側の収入や信用情報が単独で審査を通過しなければなりません。

専業主婦(主夫)で収入がない場合はハードルが高くなり、共働きで安定収入がある場合でも残債と物件の担保価値のバランスによって審査結果は変わります。

借り換えには、新たな融資の事務手数料や保証料、抵当権の設定費用といった諸費用も発生します。

売却による解決

借り換えが難しい場合に有力となるのが、家そのものを売却する方法です。

家を売って得た代金で住宅ローンを完済すれば、名義の問題は根本から解消されます。

売却価格が住宅ローン残債を上回る「アンダーローン」の状態であれば、ローン完済後に残った金額を夫婦で分配できます。

一方、売却価格が残債を下回る「オーバーローン」の場合は、不足分を自己資金で補わなければなりません。

自己資金での補填が難しい場合は、金融機関の同意を得て売却する「任意売却」を検討することになります。

売却を選ぶと住み慣れた家を手放すことにはなりますが、離婚後の関係性を引きずらずに済む点で大きなメリットがあります。

名義変更で発生する税金について

家の名義変更には、税金の負担がついて回ります。

費用感を事前に知らないまま手続きを進めると、後から思いがけない出費に驚くことになりかねません。

判定が難しいケースも多いため、税理士への確認を併せて行うことが望ましいでしょう。

登録免許税

登録免許税は、不動産の登記を行う際に法務局に納める税金です。

家の名義変更を伴う所有権移転登記では必ず発生します。

財産分与による所有権移転登記の場合、登録免許税の税率は固定資産税評価額の2%(1000分の20)です。

固定資産税評価額が2,000万円の家を名義変更する場合、登録免許税は40万円となります。

固定資産税評価額は、市区町村が発行する固定資産評価証明書か、毎年送付される固定資産税の納税通知書に同封される課税明細書で確認できます。

なお、売買における所有権移転登記には軽減措置の対象となるケースがありますが、財産分与による所有権移転登記には軽減措置の適用がなく、本則の2%が適用されます。

譲渡所得税

譲渡所得税は、家を「渡す側」に課税される可能性がある税金です。

財産分与によって不動産を渡す行為は、税務上「時価で譲渡した」とみなされるため、購入時の価格より時価が上がっている場合は利益が発生したと判断されて課税対象になります。

3,000万円で購入した家が、財産分与の時点で4,000万円の価値になっていた場合、差額の1,000万円が譲渡所得として課税対象になる可能性があります。

マイホームの売却には3,000万円の特別控除など各種特例が用意されていることもあり、実際の税額はケースによって大きく変わります。

家を受け取る側に譲渡所得税はかかりません。あくまで渡す側のみが課税対象となる仕組みです。

贈与税

財産分与として家を受け取る場合、原則として贈与税はかかりません。

財産分与は夫婦の財産を清算する手続きであり、無償で財産をもらう「贈与」とは性質が異なるとされているためです。

ただし例外もあります。

一つは、財産分与の金額が婚姻中に築いた財産の総額や事情を考慮して明らかに過大と判断される場合で、過大な部分に贈与税が課されます。

もう一つは、贈与税や相続税を免れる目的で離婚したと判断される場合で、財産分与全体が贈与とみなされる可能性があります。

離婚成立前に名義変更を行うと、財産分与ではなく夫婦間の贈与として扱われ、贈与税が発生するリスクがあります。

タイミングが税務上の判定を大きく左右するため、名義変更は離婚成立後に行うことが重要です。

離婚前に確認しておくべきこと

名義をめぐるトラブルを避けるためには、離婚協議に入る前から準備しておくべきことがあります。

登記事項証明書での名義確認

家の所有名義が誰になっているかは、思い込みで判断するのではなく、登記事項証明書で正式に確認することが大切です。

法務局の窓口で取得できるほか、オンラインでの申請も可能で、手数料は数百円程度です。

登記事項証明書には所有者の氏名、持分割合、抵当権の設定状況などが記載されています。

住宅ローンの抵当権が設定されていれば、どの金融機関がどれだけの金額の担保を取っているかも確認できます。

共有名義になっていることに気づいていなかったケースや、登記の状況が認識と異なるケースもあるため、原本での確認は欠かせません。

住宅ローンの残債は、契約している金融機関が発行する残高証明書や返済予定表で確認できます。

所有名義と債務状況の両方を把握することで、取るべき対応が見えてきます。

離婚協議書の作成

離婚時の取り決めは、必ず書面で残しておくべきです。

離婚協議書は、財産分与、養育費、慰謝料、親権など、離婚に伴う合意内容を記録した書類で、決まった書式はありません。

家とローンの名義については、誰がどの名義を引き継ぐのか、住宅ローンを誰がどう返済するのか、名義変更の手続きをいつまでに行うのか、といった内容を明確に記載します。

口約束だけでは後にトラブルが生じた際の証拠が残らず、相手が約束を守らなくても法的に追求しにくくなります。

より強い効力を持たせたい場合は、公証役場で公正証書として作成する方法があります。

公正証書に強制執行認諾文言を入れておけば、金銭の支払いが滞った際に裁判を経ずに強制執行を申し立てられるようになり、安心感が高まります。

まとめ

家とローンの名義が違うままで離婚すると、名義人による無断売却、ローン滞納による競売、連帯保証人への一括返済請求、契約違反の認定といった問題が発生するリスクがあります。

家の所有名義は財産分与によって変更できますが、住宅ローンの名義は原則として変更できないため、借り換えや売却といった別の手段で対応することになります。

名義変更には登録免許税が必ず発生し、ケースによっては譲渡所得税も課税されます。

判定が難しい部分が多いため、司法書士、税理士、弁護士、金融機関といった専門家への相談を早い段階で進めるのがおすすめです。

登記事項証明書での名義確認と離婚協議書の作成も忘れずに行いましょう。