離婚に伴って家を売却するときは、住宅ローンの残債、名義、売却タイミングなど確認すべきことが多くあります。

判断を誤れば後のトラブルにつながる可能性もあります。

離婚で家を売却する流れと注意点を、実践的な視点で解説します。

- 離婚で家を売却するメリット

- 売却前に確認すべきこと

- 状況別の売却方法

- 売却時の注意点

離婚を機に家を売却するメリット

離婚を機に家を売却するという判断に至ることは珍しくありません。

売却を選んだ場合、どのようなメリットがあるのでしょうか。

財産分与が明確になる

家を売却する最大のメリットは、財産分与がしやすくなる点です。

家のように分割しにくい資産は、評価額をめぐって夫婦の意見が割れがちです。

一方が依頼した不動産会社の査定では1,500万円、もう一方では1,000万円といったように、査定額に開きが出ることは珍しくありません。

どちらの数字を採用するかで合意できず、調停や裁判に進むケースもあります。

実際に売却すれば金額が一つに確定し、手元に残った現金を1円単位で分け合えます。

評価額をめぐる対立を避けられるだけでなく、後から「不公平な分け方をされた」という不満も生まれにくくなります。

ローン負担から解放される

家を保有し続ける限り、固定資産税や修繕費といった維持費は発生し続けます。

住宅ローンが残っていればさらに返済の負担も加わります。

離婚後は世帯収入が単身分に減るため、こうした支出が家計を圧迫しやすくなります。

子どもを養育する側は教育費や生活費も増えるため、なおさら余裕がなくなりがちです。

売却すれば、ローンが残っている場合は完済または整理でき、維持費の支払いからも解放されます。

元配偶者との関係を清算できる

売却すれば、元配偶者と金銭面で関わり続ける状況を避けられます。

家を共有名義のまま残した場合、将来的に売却・賃貸・建て替えといった判断のたびに元配偶者の同意が必要になります。

住み続ける側にローン返済を任せた場合は、返済が滞ったときに連帯保証人として自分へ請求が来るリスクが残ります。

売却によって家に関する関係を完全に終わらせれば、お互いに過去と区切りをつけ、新しい生活に集中しやすくなります。

売却前に確認すべきこと

離婚を機に家を売却する場合、確認しておくべきポイントが3つあります。

確認を怠ったまま話し合いを進めると、後から予想外の事実が判明し、合意をやり直す事態になりかねません。

家と住宅ローンの名義人

まず確認すべきは、家の所有者と住宅ローンの債務者が誰なのかです。

夫の単独名義、妻の単独名義、夫婦共有名義、夫婦のペアローンなど、組み合わせによって取れる手続きが変わります。

家の売却は名義人本人にしかできないため、名義の確認は売却の可否を判断する基礎情報になります。

確認には、法務局で取得できる登記事項証明書を使います。

権利部の「甲区」で所有者が分かり、「乙区」で抵当権を設定している金融機関と債務者が分かります。

登記事項証明書は全国どこの法務局でも取得でき、オンラインでの請求も可能です。

共有名義であれば双方の同意がなければ売却できないため、早い段階で相手の意向を確認しておく必要があります。

住宅ローンの残債

次に確認すべきは、住宅ローンの残債です。

売却額が残債を上回るアンダーローンか、下回るオーバーローンかで、取れる売却方法が変わります。

正確な金額は、借入先の金融機関に問い合わせて残高証明書を発行してもらうのが確実です。

毎月送られてくる返済明細にも残債は記載されていますが、繰り上げ返済の反映が遅れていることもあるため、離婚という大きな決断の場面では金融機関から正式な書類を取り寄せましょう。

リフォームローンを併用している場合など、複数の借入があるケースでは、すべての残債を漏れなく把握しておく必要があります。

家の査定額

最後に、家の市場価値を把握します。

アンダーローンかオーバーローンかを判断するには、不動産会社に査定を依頼して相場を確認することが欠かせません。

査定額は会社によって差が出るため、3社程度に依頼して比較するのが基本です。

査定には机上査定と訪問査定の2種類があります。

机上査定は物件情報だけで概算を出す方法で、短時間で結果が分かる反面、精度は低めです。

訪問査定は担当者が実際に物件を見て評価するため、より正確な金額を把握できます。

離婚での売却を検討する段階では、訪問査定で精度の高い金額を確認しておくと安心です。

なお、売却を急ぐ素振りを見せると足元を見られる可能性があるため、複数社を比較する姿勢を保つことが大切です。

住宅ローンの状況別の売却方法

家の査定額と住宅ローンの残債が分かれば、自分のケースがアンダーローンとオーバーローンのどちらに該当するかが判明します。

それぞれで取れる売却方法と手続きが大きく変わるため、状況に応じた対応を選ぶましょう。

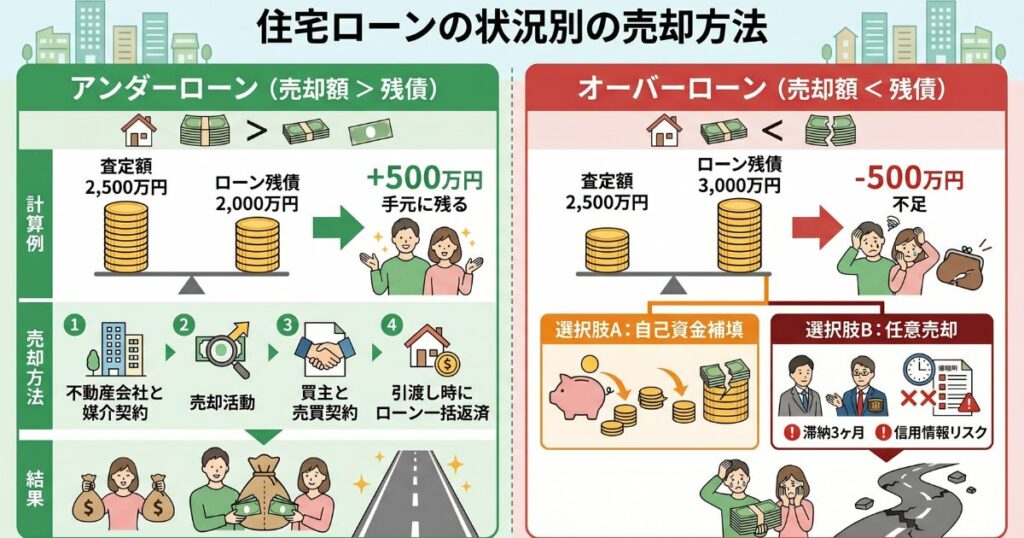

アンダーローンの場合

アンダーローンとは、家の売却額が住宅ローンの残債を上回る状態のことです。

たとえば住宅ローン残債が2,000万円で家の査定額が2,500万円であれば、500万円の差額が手元に残る計算です。

アンダーローンの場合は、通常の不動産売却の手続きを進められます。

売却の流れは一般的な不動産売却と同じです。

不動産会社と媒介契約を結び、売却活動をしてもらい、買主が見つかれば売買契約を締結します。

引き渡し時に売却金が入金されたら、住宅ローンを一括返済して抵当権を抹消する手続きを行います。

住宅ローンを完済した後に残った金額が、財産分与の対象となる現金です。

仲介手数料、司法書士費用、印紙税、譲渡所得税といった売却に関わる諸費用を差し引いて、残った金額を夫婦で分けることになります。

手続きが分かりやすく、財産分与もシンプルに進められる点がアンダーローンのメリットです。

オーバーローンの場合

オーバーローンとは、家の売却額が住宅ローンの残債を下回る状態のことです。

住宅ローン残債が3,000万円で家の査定額が2,500万円なら、500万円分のマイナスが残ります。

オーバーローンの状態で家を売却するには、不足分を自己資金で補填するか、任意売却を検討する必要があります。

自己資金で補填する場合は、預貯金などから足りない金額を出して住宅ローンを完済します。

手元に十分な資金があり、補填しても生活に支障がなければ最も円滑な方法です。

資金がない場合に検討するのが任意売却で、金融機関の同意を得てローン残債が残る状態でも売却を実行する手続きになります。

任意売却ではローンを完済できないため、残った債務は引き続き返済義務が残ります。

住宅ローンの返済を3か月以上滞納している必要があるなど条件があり、信用情報機関にローン残高の不払いとして登録されるリスクもあります。

任意売却を検討する場合は、専門の業者や弁護士への相談が現実的となるでしょう。

離婚に伴う家の売却タイミング

家を売却する時期を離婚成立の前にするか後にするかで、手続きの進め方や税金の扱いが変わります。

離婚前に売却する

離婚前に家を売却し、その売却金を夫婦間で分けると、贈与税の課税対象になります。

財産分与は法律上、離婚成立を前提とした制度のため、離婚が成立していない段階で金銭を相手に渡しても財産分与とは認められないためです。

例えば3,000万円で売却した家の代金を、離婚届を出す前に1,500万円ずつ分けた場合、受け取った側に贈与税が課され、数百万円規模の税負担が発生する可能性があります。

離婚前に売却を進めるのであれば、売却金をすぐに分配せず共同で管理しておき、離婚成立と同時に財産分与として分ける流れを取る必要があります。

離婚協議が長引いている間に売却活動だけを先行させるケースもありますが、売却代金の扱いを誤ると税務上のリスクが残ります。

離婚前の売却は、税務処理を慎重に進められる場合に限って選ぶべき方法と言えます。

離婚後に売却する

離婚後に家を売却する場合、売却金の分配は財産分与として扱われ、原則として贈与税はかかりません。

離婚協議書または公正証書に「家を売却して売却金を分ける」という取り決めを明記しておき、離婚成立後に売却活動を始め、約束どおりの割合で分配する流れになります。

注意点は、売却完了までの期間です。

家の売却は買主が現れるタイミングに左右されるため、半年から1年以上かかるケースもあります。

財産分与の請求権は離婚成立から2年で消滅するため、売却が長引くと期限に間に合わなくなるリスクが出てきます。

離婚成立時点では共有名義のまま残しておき、その後に共同で売却するのが一般的な進め方です。

住宅ローンの返済を誰が負担するのか、売却までの固定資産税や管理費を誰が払うのかといった細かい取り決めも、離婚協議書で決めておきましょう。

また、居住用財産の3,000万円特別控除を最大限活用する観点からも、離婚成立後の売却が有利になることが多くあります。

離婚で家を売却する際の注意点

離婚で家を売却するときは、リスクを把握しておかないと売却後にトラブルが発生する可能性があります。

主要な3つの注意点を解説します。

売却益の財産分与

家の売却で得た金額は、そのまま夫婦で半分ずつ分けるわけではありません。

売却金から、住宅ローンの残債、仲介手数料、司法書士費用、印紙税、譲渡所得税、その他の諸費用を差し引いた純利益が、財産分与の対象になります。

仲介手数料は売却価格の3%+6万円が上限、司法書士費用は数万円から十数万円、譲渡所得税は所有期間や控除の適用によって大きく変わります。

財産分与の割合は原則として2分の1ずつですが、夫婦の合意があれば異なる割合にすることも可能です。

専業主婦・主夫であっても、家事や育児で家計に貢献している以上、原則として2分の1の権利が認められます。

なお、財産分与の請求権は離婚成立から2年で消滅するため、売却が離婚後にずれ込む場合は早めの対応が必要です。

住宅ローンを夫婦の片方が結婚前から組んでいた場合、その時点までの返済額に相当する部分は特有財産として財産分与の対象から外れます。

計算が複雑になるケースでは、弁護士に相談するのが安心です。

連帯保証や連帯債務

夫婦のうち一方が住宅ローンの主債務者で、もう一方が連帯保証人または連帯債務者になっているケースは多くあります。

家を売却して住宅ローンを完済すれば連帯保証や連帯債務は解消されますが、任意売却で残債が残る場合は注意が必要です。

残債についても連帯保証の立場が継続するため、主債務者が返済を滞らせると保証人に請求が来ます。

連帯保証から離脱したい場合は、金融機関に申し出て保証人の変更や解除の交渉を行います。

新しい保証人を立てる、別の担保を提供する、繰り上げ返済で残債を圧縮するといった対応が条件として求められるのが一般的です。

金融機関は元配偶者の信用力を重視するため、連帯保証は簡単には解除されないのが実情です。

離婚成立後に元配偶者の返済が滞って初めて、自分が連帯保証人だと気づくケースもあります。

住宅ローン契約書を確認し、自分の立場を正確に把握しておきましょう。

離婚協議書の作成

家の売却に関する取り決めは、必ず書面で残しておきましょう。

離婚協議書には、誰が売却手続きを進めるか、売却金の分配割合、売却までの期限、固定資産税や管理費の負担など、売却に関わる事項を細かく記載します。

口頭の約束だけでは後から認識違いが発生しやすく、深刻なトラブルにつながる可能性があります。

離婚協議書は、公証役場で公正証書として作成しておくと法的な強制力が高まります。

公正証書があれば、相手が約束を破った場合に裁判を経ずに強制執行(財産の差し押さえなど)を申し立てられます。

費用は内容によって変わりますが、公証人手数料として数万円から十数万円程度が一般的です。

財産分与に関わる金額が大きい場合や、相手の支払い能力に不安がある場合は、公正証書化のメリットが大きくなります。

まとめ

離婚で家を売却するときは、家と住宅ローンの名義、ローン残債、家の査定額の3つを確認することから始まります。

売却額がローン残債を上回るアンダーローンであれば通常の売却が可能で、下回るオーバーローンであれば自己資金での補填や任意売却が選択肢になります。

連帯保証の解消や離婚協議書の公正証書化を怠ると、離婚後に深刻なトラブルが発生するリスクが残ります。

まずは複数の不動産会社で査定を取り、金融機関で残債を確認したうえで、必要に応じて弁護士や税理士に相談しながら進めましょう。

INTERIQは訳あり不動産の買取を積極的に行っています。

処分にお困りの物件があれば、お気軽にご相談ください。