住宅を購入するとき「35年ローン」を組むことがよくあります。

35年ローンは、毎月の返済額を低く抑えられるというメリットがある一方で「恐ろしい」という声もよく耳にします。

果たして本当に恐ろしいと言えるのでしょうか。

この記事では、35年ローンが恐ろしいと言われる理由と、リスクを回避して賢く活用できる人の特徴を解説します。

- 35年ローンに潜むリスク

- 35年ローンを組んでもいい人・避けるべき人の境界線

- ローンとの正しい向き合い方

35年ローンとは

35年ローンとは、住宅ローンの返済期間を最長の35年に設定する借入方法であり、物件価格が高額な場合や、日々の生活費にゆとりを持たせたいときに選ばれる「住宅ローンの代名詞」と言える存在です。

35年ローンの最大の特徴は、期間を延ばすほど月々の負担が軽くなる点にあります。

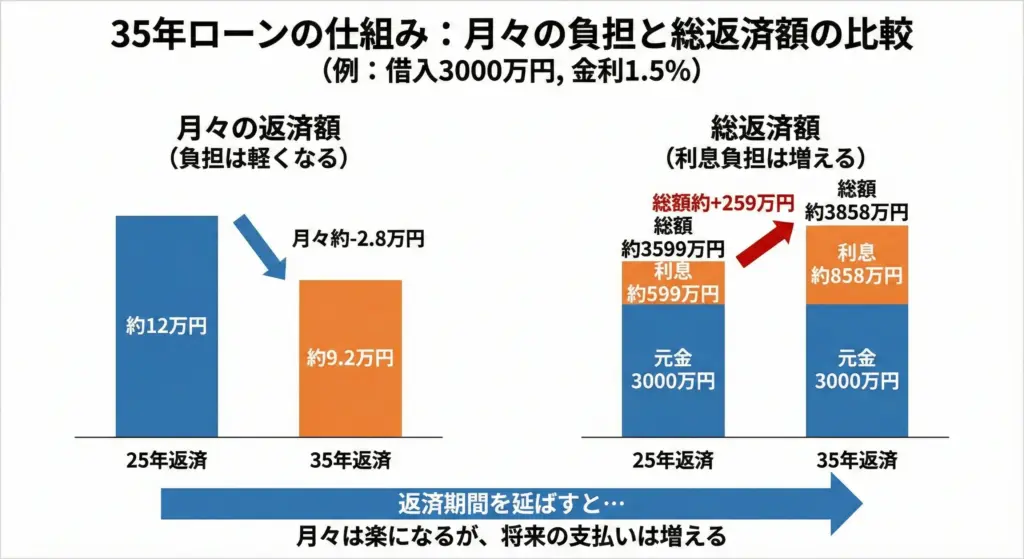

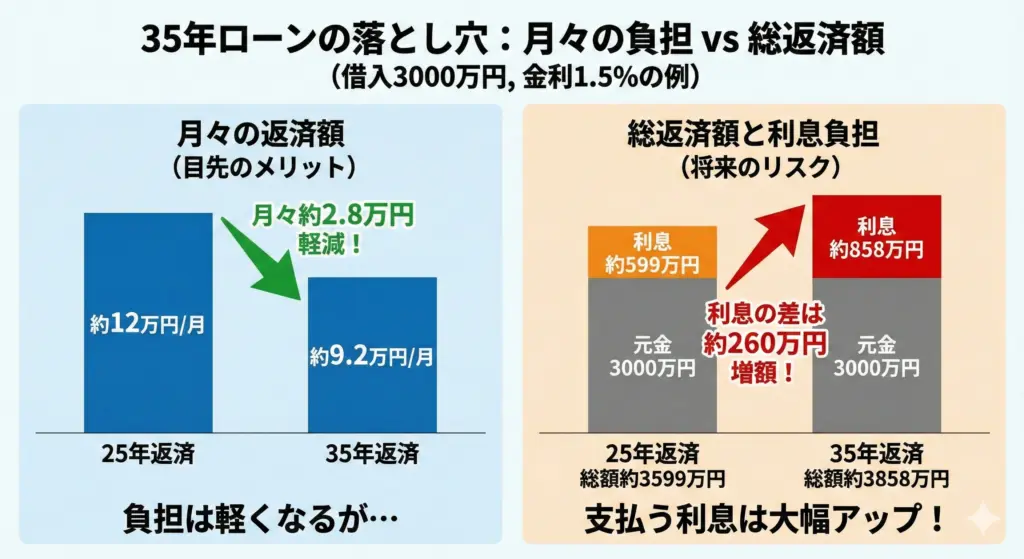

例えば、3,000万円を金利1.5%(全期間固定)で借りるケースを想定してみましょう。

返済期間が25年なら月々の支払いは約12万円ですが、35年に設定すれば約9.2万円まで抑えられます。

月に約2.8万円のゆとりが生まれる反面、利息を支払う期間も長くなる点には注意が必要です。

35年ローンを利用すれば、若い世代でも希望の物件に手が届きやすくなるメリットはあるものの、長期間の返済には、月々の安さと引き換えにしたリスクも潜んでいます。

35年ローンが恐ろしいと言われる5つの理由

ここでは35年ローンが恐ろしいと言われる具体的な理由についてお伝えします。

利息負担により総返済額が増える

ローンは返済期間が長くなればなるほど、元金が減るスピードが緩やかになり、その分支払う利息の総額が膨れ上がります。

先ほどと同様に3,000万円を金利1.5%(全期間固定)で借り入れたケースで比較してみましょう。

25年返済の場合、総返済額は約3,599万円(うち利息は約599万円)ですが、35年返済になると、総返済額は約3,858万円にまで跳ね上がり、利息負担は約858万円に達します。

期間を10年延ばすだけで、利息だけで約260万円もの追加コストが発生する計算になります。

260万円という差額は、決して小さなものではありません。

これだけの資金があれば、子どもの大学進学費用や、自身の老後資金として大きな備えになるでしょう。

月々の返済額が抑えられるという目先の安心感の裏で、長期的には「高級車一台分」に近い重いコストを支払い続けているという事実に目を向ける必要があります。

借入金額がさらに大きかったり、金利が高い環境だったりすれば影響はより顕著になります。

4,000万円を金利2.0%で借りた場合、25年と35年では利息だけで500万円以上の差が生じることも珍しくありません。

検討の際には、月々の負担額だけでなく「最終的に生涯でいくら支払うのか」というトータルコストをシミュレーションしておくことが重要です。

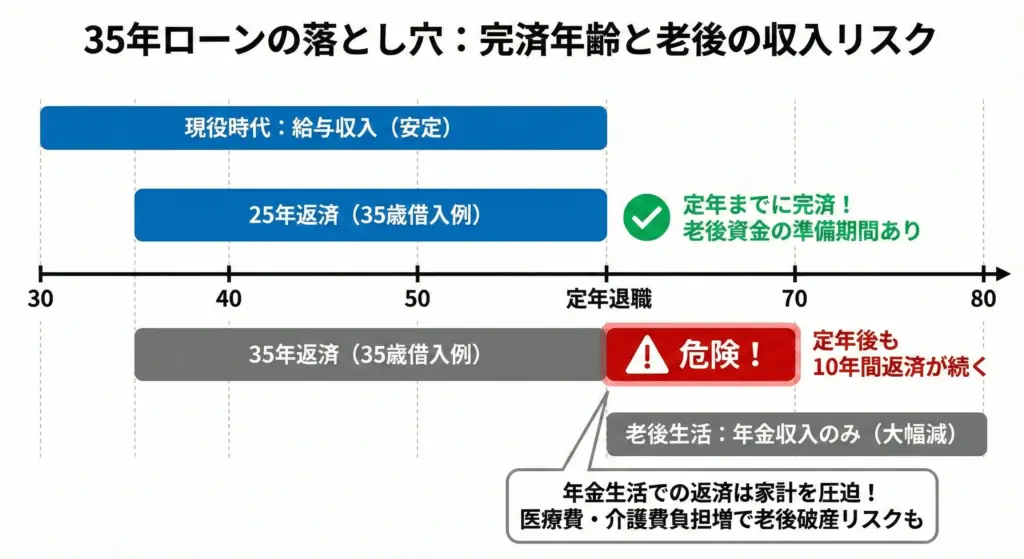

老後も返済が続くリスク

35年ローンを30歳で組んだとしたら完済時は65歳です。

定年退職の時期と重なるか、むしろ超えてしまう可能性があります。

35歳で組めば完済は70歳、40歳なら75歳まで返済が続きます。

老後に年金収入だけで住宅ローンを返済し続けることは、非常に大きな負担となります。

定年後は、ほとんどの人が収入が減少します。

年金は受給できますが、額は現役時代の半分以下になることも珍しくありません。

現役時代にようやく支払えていたような金額を、年金で支払い続けるのは困難です。

さらに、高齢になるほど医療費や介護費用といった予期せぬ出費も増えていきます。

このような状況では、老後資金を貯めることも難しくなります。

定年までに完済できればその後の収入をすべて蓄えに回せますが、返済が続けば、貯蓄の余裕を失い、老後破産のリスクさえ高まります。

体力が衰える中で経済的不安を抱え続けることは、精神的にも大きな負担です。

長期のローンを検討する際は、こうした将来の収支の変化を冷徹に見極める必要があります。

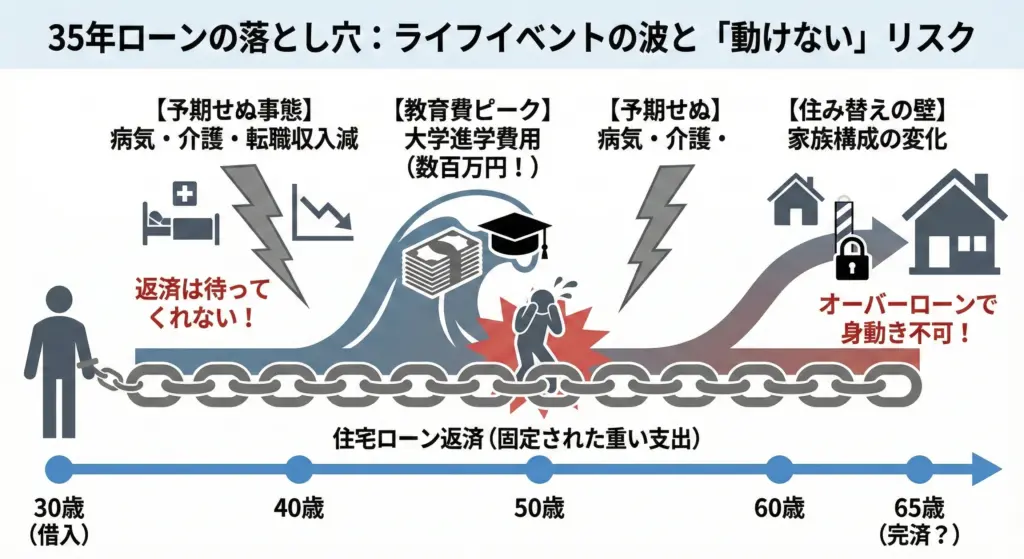

ライフイベントへの対応が難しい

35年という月日は、人生のステージが劇的に変化するには十分すぎるほどの期間です。

借入当初には予想しきれなかったライフイベントの波が押し寄せた際、長期ローンという固定された大きな支出が足かせになるリスクがあります。

まず直面するのが、教育費のピークとの重なりです。

子どもが大学に進学する時期は、入学金や授業料などで数百万円単位のまとまった資金が必要になります。

人生で最もお金がかかる時期に、まだ住宅ローンの返済が折り返し地点付近であれば気が遠くなるでしょう。

住居費と教育費のダブルパンチによって、家計が破綻寸前まで追い込まれるケースは少なくないのです。

また、自身や配偶者が病気で働けなくなったり、親の介護費用が必要になったりした際、毎月のローン返済は容赦なく家計を圧迫します。

転職や独立といったキャリアの転換期においても、「毎月決まった額を返さなければならない」というプレッシャーが心理的な足かせとなり、自由な選択を妨げる要因にもなり得ます。

加えて、家族構成の変化に伴う住み替えの難しさも深刻です。

子どもが増えたから広い家へ移ることを考えた際、返済期間が長い35年ローンでは元金がなかなか減りません。

売却価格がローンの残高を下回る「オーバーローン」の状態になりやすく、住み替えたくても身動きが取れないという「家による拘束」を受けるリスクがあるのです。

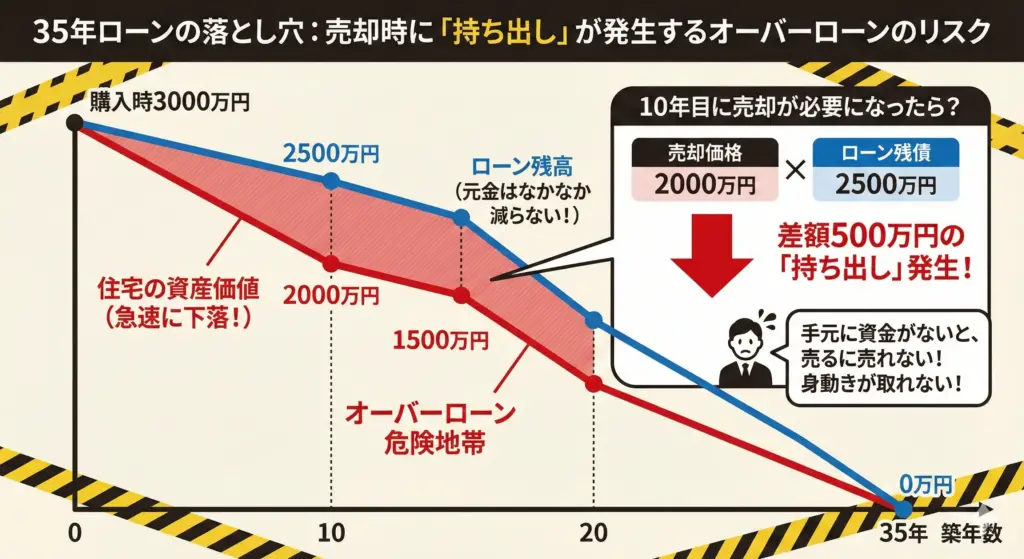

売却時に損をする可能性

住宅の資産価値は築年数とともに低下していきますが、住宅ローンの残高(残債)の減り方は決して一定ではありません。

特に35年という長期ローンの場合、返済初期は支払額の多くが利息に充てられ、元金がなかなか減らないという特徴があります。

購入から10年が経過しても、ローンの残債が借入額の7〜8割近く残っていることもあり得ます。

この「資産価値の下落」と「元金の減少」のスピードの差が、売却時に大きな問題を引き起こします。

例えば、3,000万円で購入した物件が10年後に2000万円でしか売れない一方で、ローン残債が2,500万円残っていたとします。

この場合、家を売るためには差額の500万円を自己資金(貯金)から一括で支払わなければならないのです。

手元に十分な資金がなければ、そもそも売却することさえ許されません。

オーバーローンの状態では、ライフスタイルに合わせた柔軟な住み替えも困難です。

本来なら「もっと広い家へ」と動きたい時期に、多額の負債が壁となって身動きが取れず、不便な環境に耐え続けなければならないという事態になってしまいます。

特に資産価値が下がりやすいエリアや、価格下落の激しい新築物件を購入した場合には、このリスクはより深刻なものとなります。

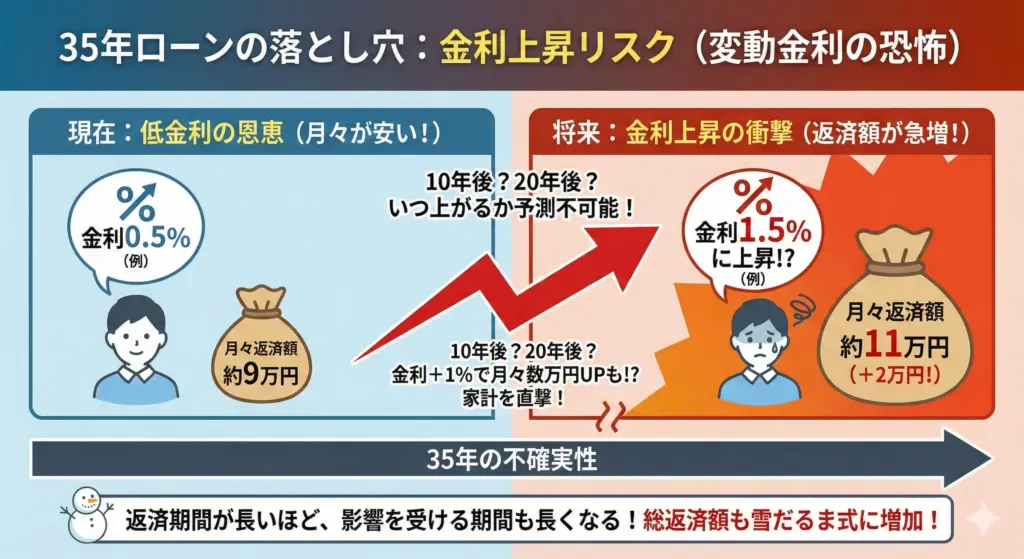

金利上昇のリスク

35年ローンを組む際、多くの人が選択するのが「変動金利」です。

現在のような超低金利の環境下では、当初の返済額を最も低く抑えられる変動金利は魅力的に映ります。

しかし、35年という途方もない期間を考えたとき、この「低金利の恩恵」が最後まで続く保証はどこにもありません。

将来的な金利上昇は、長期ローンにとって最大かつ予測不可能なリスクとなります。

金利の上昇は、家計にダイレクトな打撃を与えます。

借入金額や残存期間にもよりますが、金利がたった1%上昇するだけで月々の返済額が1万円以上、場合によっては数万円単位で増加するケースも少なくありません。

借入当初は「これなら余裕だ」と思っていた返済計画も、金利上昇によって一気に狂いが生じ、教育費や老後資金の積立を中断したり、生活レベルを切り詰めたりしなければならない事態に陥る可能性があります。

金利上昇リスクは、返済期間が長いほど深刻度を増します。

例えば25年ローンであれば、10年後に金利が上がったとしても残りは15年ですが、35年ローンであればまだ25年も残っています。

金利が高い状態が続く期間が長くなれば、それだけ総返済額も雪だるま式に膨れ上がります。

35年先までの経済情勢を正確に予測することは誰にも不可能です。

変動金利を選ぶことは、この不確実性という「見えないリスク」を何十年にもわたって抱え続けることを意味するのです。

全期間固定金利を選べばこのリスクは回避できますが、当初の金利が割高になるため、「目先の安さ」か「将来の安心」か、究極の二者択一を迫られることになります。

35年ローンが向いている人

35年ローンにはこれまで説明した通り一定のリスクがありますが、すべての人にとって悪い選択というわけではありません。

若い年齢で住宅を購入する人で、将来的な収入増加が見込める場合は、35年ローンを選択しても問題ないケースがあります。

20代で購入すれば50代で完済でき、老後資金を貯める期間を確保できます。

繰り上げ返済を計画的に行える人にも向いています。

月々の返済額を抑えながら、ボーナスや昇給分を繰り上げ返済に充てることで返済期間を短縮できます。

また十分な貯蓄がある人は、頭金を多く入れることで借入額自体を減らし、35年返済でも総返済額を抑えられます。

資産運用で住宅ローンの金利以上のリターンを得られる見込みがある場合は、あえて長期ローンを組んで手元資金を残す選択も合理的です。

35年ローンが向いていない人

収入が不安定な人や、将来的な収入増加が見込めない人は35年ローンを避けるべきです。

フリーランスや自営業の場合、収入の変動が大きく、長期間にわたって安定した返済を続けることが難しい可能性があります。

会社員でも業績不振による減給や、転職の可能性がある場合は慎重になった方がよいでしょう。

年齢が高い人も35年ローンは適していません。

40代で35年ローンを組むと完済時は70代後半になり、老後の生活が圧迫されます。

定年後の収入が不透明な中で、長期間のローン返済を続けるリスクは非常に大きいものです。

できるだけ返済期間を短くし、定年までに完済できる計画を立てるべきです。

貯蓄がほとんどない状態で35年ローンを組むのも危険です。

頭金を入れずに全額借入し、さらに諸費用もローンに組み込むような状況では、少しの収入減や予期せぬ出費で返済が滞るリスクがあります。

最低でも物件価格の2割程度の頭金と、半年分の生活費に相当する貯蓄を確保してから住宅購入を検討すべきでしょう。

35年ローンのリスクを軽減する方法

35年ローンを選択する場合のリスク軽減方法としてできることについてもう少し詳しくお伝えします。

これらの対策を実行することで、長期返済のデメリットを最小限に抑えられるでしょう。

繰り上げ返済を計画的に行う

35年ローンのリスクを軽減するためには、繰り上げ返済が有効です。

年間50万円を繰り上げ返済に充てるだけで、返済期間を数年短縮し、利息を数百万円単位で削減できる可能性があります。

ボーナスや臨時収入があった際には、無理のない範囲で積極的に検討しましょう。

繰り上げ返済には「期間短縮型」と「返済額軽減型」の2種類があります。

期間短縮型は返済期間を短くできるため、定年後のリスクを減らすのに効果的です。

返済額軽減型は教育費などがかさむ時期に月々の負担を抑え、家計の柔軟性を高めてくれます。

また、手数料を抑えるためにインターネットバンキングを活用するのも賢い方法です。

固定金利を選択する

金利上昇のリスクを避けるために固定金利を選択することも検討しましょう。

変動金利よりも当初の金利は高めですが、35年間返済額が変わらないため、将来の計画が立てやすくなります。

特に「フラット35」のような全期間固定金利は、家計の安定を重視する方に適しています。

一定期間だけ金利を固定する「固定金利期間選択型」という選択肢もあります。

子どもの教育費がかかる期間だけ支出を安定させ、その後は繰り上げ返済で早期完済を目指すといった戦略も有効です。

ご自身のライフステージや家族構成に合わせて、最適な返済方法と金利タイプを組み合わせるとよいでしょう。

まとめ

35年ローンは、月々の返済額を最小限に抑えられる便利な仕組みです。

しかし、総返済額の増加や老後まで続く返済といったリスクを考えると、世間で「恐ろしい」と言われる理由も十分に理解できます。

若い年齢で家を購入し、計画的に繰り上げ返済を行える人や、十分な貯蓄がある人にとっては問題ありませんが、収入が不安定な方や購入時の年齢が高い方、貯蓄が少ない方は注意が必要です。

35年ローンを選択する際は、目先の支払額の少なさだけで判断せず、自身の状況を客観的に見極める必要があります。

複数の金融機関でシミュレーションを行い、将来設計に照らして無理がないかを確認しましょう。

もし少しでも不安を感じる場合は、ファイナンシャルプランナーなどの専門家に相談し、客観的なアドバイスを受けることをおすすめします。