一般物件より割安で不動産が手に入る競売物件ですが、「やばい」「素人は手を出すな」という噂を聞くと不安になりますよね。

競売物件には、内覧ができない、立ち退き交渉が必要など一般の物件にはない特殊なリスクが潜んでいるのは間違いありません。

ただ、正しい知識があれば競売物件は賢い選択肢になる可能性もあります。

本記事では、競売物件が危険視される理由と、後悔しないためのリスク回避法を分かりやすく解説します。

- 競合物件がやばいと言われる理由

- 競合物件購入時のリスクヘッジ

- 競売物件に手を出していい人と避けるべき人

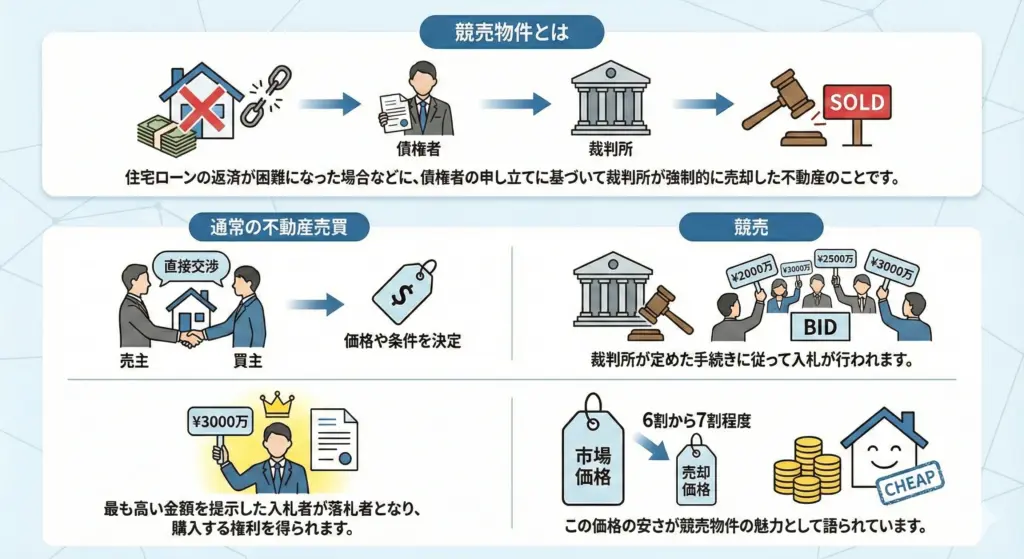

競売物件とは

競売物件とは住宅ローンの返済が困難になった場合などに、債権者の申し立てに基づいて裁判所が強制的に売却した不動産のことです。

通常の不動産売買では、売主と買主が直接交渉して価格や条件を決めますが、競売では裁判所が定めた手続きに従って入札が行われます。

ここで最も高い金額を提示した入札者が落札者となり、購入する権利を得られます。

売却価格は市場価格の6割から7割程度に設定されることが多く、この価格の安さが競売物件の魅力として語られています。

競売物件が「やばい」と言われる理由

競売物件には通常の不動産取引では考えられないリスクが複数存在します。

物件を内覧できない

通常の不動産購入では内見が当然の権利として認められていますが、競売物件では原則として内部を見ることができません。

裁判所が作成する物件明細書や現況調査報告書、評価書といった資料から情報を読み取るしかない状態です。

物件明細書(ぶっけんめいさいしょ) 落札後に引き継がなければならない権利(賃借権など)や、土地・建物の権利関係が記された書類

現況調査報告書(げんきょうちょうさほうこくしょ) 裁判所の執行官が実際に現地を訪れ、室内の写真撮影や占有者への聞き取りを行ったレポート

評価書(ひょうかしょ) 不動産鑑定士が、近隣相場や物件の状態、法的な規制を加味して基準価格を算出した書類

物件は外観からは問題がないように見えても、室内が著しく損傷している可能性があります。

壁や床が破損している、水回りが使用不可能な状態になっている、悪臭が染み付いているといった問題は実際に見なければ分かりません。

前所有者が自暴自棄になって物件を破壊したケースや、ゴミ屋敷状態になっているケースも報告されています。

資料には写真が添付されていますが、撮影時期が古かったり、撮影角度が限られていたりして実態を正確に反映していない場合があります。

占有者がいる可能性

競売物件を落札しても、前所有者や第三者が住み続けているケースがあります。

法律上は落札者が正当な所有者となりますが、占有者を退去させるのは容易ではありません。

占有者が任意に退去してくれれば問題ありませんが、居座りを続ける場合は法的手続きが必要です。

一般的には明渡訴訟を起こし、勝訴判決を得てから強制執行という流れになりますが、この過程には半年から1年以上の時間がかかることも…。

その間、物件を使用できないだけでなく、弁護士費用や強制執行費用として数十万円から100万円程度の追加コストが発生します。

占有者が暴力団関係者や反社会的勢力と関係がある場合、深刻な問題に発展する危険性があります。

直接交渉しようとして脅迫されたり、トラブルに巻き込まれたりするリスクもあるため、専門家の力を借りずに対応するのはとても危険です。

契約不適合責任(旧:瑕疵担保責任)が免責される

通常の不動産売買では、物件に欠陥があった場合、売主が修理や損害賠償を行う「契約不適合責任(旧:瑕疵担保責任)」を負うのが一般的です。

しかし競売物件の場合、原則としてこの責任がすべて免責(適用されない)となります。

つまり、「ノークレーム・ノーリターン」が絶対のルールです。

- 建物の基礎に重大なヒビ割れがあった

- 雨漏りやシロアリ被害が進行していた

- 土地の中から産業廃棄物やコンクリート片が出てきた

これらの問題が落札後に発覚しても、元の持ち主(債務者)や裁判所に責任を追及することはできず、すべて落札者が自腹で直す必要があります。

たとえ物件を安く買えたとしても、基礎の補強や屋根の葺き替えなどで数百万円単位の修繕費がかかれば、結果として市場価格より高くつくこともありえます。

権利関係が複雑

競売物件には抵当権以外にも様々な権利が設定されている場合があります。

賃借権、地上権、通行権といった権利が残ったままの状態で落札されることもあり、これらの権利関係を解消するのは専門的な知識が必要です。

賃借権が設定されている物件を落札した場合、先に説明したように第三者が占拠していることがあります。

「新しい持ち主になったのだから、出て行ってと言えばいいのでは?」と思うかもしれませんが、賃借人は法律で強力に保護されているため、簡単には立ち退きを求められません。

賃貸借契約の条件や期間によっては、数年間にわたって物件を自由に使えない状況が続くこともあります。

賃料収入があれば損失は少ないですが、賃料が市場相場より大幅に安く設定されていることも多く、期待したリターンが得られません。

抵当権については、落札によって消滅する権利と消滅しない権利があり、判断を誤ると大きな損失につながります。

物件明細書に記載された権利関係を正確に読み解く法律知識がなければ、思わぬ落とし穴にはまる危険性があります。

修繕費用が高額になる可能性

競売にかけられる物件は、経済的に困窮した所有者が手放すものであるため、適切なメンテナンスがされていないケースが大半です。

長年放置された結果、建物の劣化が著しく進行している場合があります。

外壁のひび割れ、給排水設備の老朽化、電気配線の劣化といった問題は、購入後に修繕しなければ安全に居住できません。

特に築年数が古い物件では、現行の建築基準法に適合していないことがあり、リフォームの際に予想外の追加工事が必要になる場合もあります。

床下や壁の中といった見えない部分が腐食していると、修繕範囲が広がり、当初の見積もりの数倍の費用がかかることも珍しくありません。

購入価格の安さに惹かれて入札しても、結果的に総費用が市場価格を上回ってしまうリスクがあります。

住宅ローンが組みにくい

競売物件の購入には原則として現金が必要です。

金融機関は競売物件への融資に消極的であり、通常の住宅ローンが利用できないケースが多くなっています。

競売物件は前述のように様々なリスクを抱えているため、金融機関としても担保価値を低く評価します。

仮に融資を受けられたとしても、金利が高めに設定されたり、融資額が限定されたりすることが一般的です。

自己資金を多く用意しなければ購入できないため、資金力のない人には現実的な選択肢ではありません。

ローンを組まずに全額を現金で支払えたとしても、その後の修繕費用や占有者対策費用を考えると、かなりの予備資金が必要になります。

資金繰りに余裕がない状態で競売物件を購入すると予想外の出費に対応できず、経済的に苦しい状況に陥る危険性があります。

落札できるとは限らない

競売は入札制度であるため、自分より高い金額を提示した人がいれば落札できません。

物件調査や資料の精査に時間と労力をかけても、結果的に何も得られない可能性があります。

入札時に納付した保証金は、落札できなかった場合に返還されますが、一時的にまとまった資金を拘束されてしまいます。

人気のある物件には多数の入札が集まるため、競争が激化して価格が吊り上がることもあります。

安く買えるという期待が必ずしも実現するわけではないという現実を理解しておきましょう。

競売物件で実際に起きたトラブル事例

ここで競売物件でのトラブル事例を見てみましょう。

占有者とのトラブル

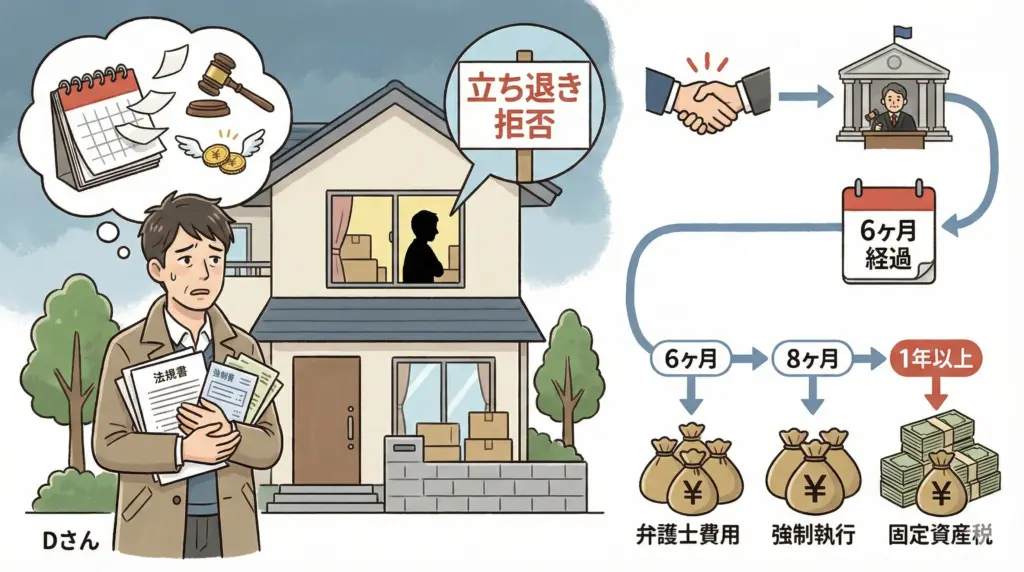

首都圏の一戸建てを落札したDさんは、物件の引き渡し後も前所有者が退去を拒否し続けるという事態に直面しました。

前所有者は「次の住まいが見つかるまで待ってほしい」と主張し、話し合いでの解決を試みましたが、半年経過しても退去する気配がありませんでした。

Dさんは弁護士に相談し、明渡訴訟を提起することにしました。

裁判には約8か月を要し、勝訴判決を得た後も前所有者は自主的に退去しなかったため、強制執行の手続きを取らざるを得ませんでした。

弁護士費用と強制執行費用で合計約80万円の出費となり、物件を実際に使えるようになるまでに落札から1年以上が経過しました。

その間、固定資産税は発生し続け、物件の管理も大変でした。結果的にDさんの生活設計全体に影響が出てしまいました。

予想外の修繕費用

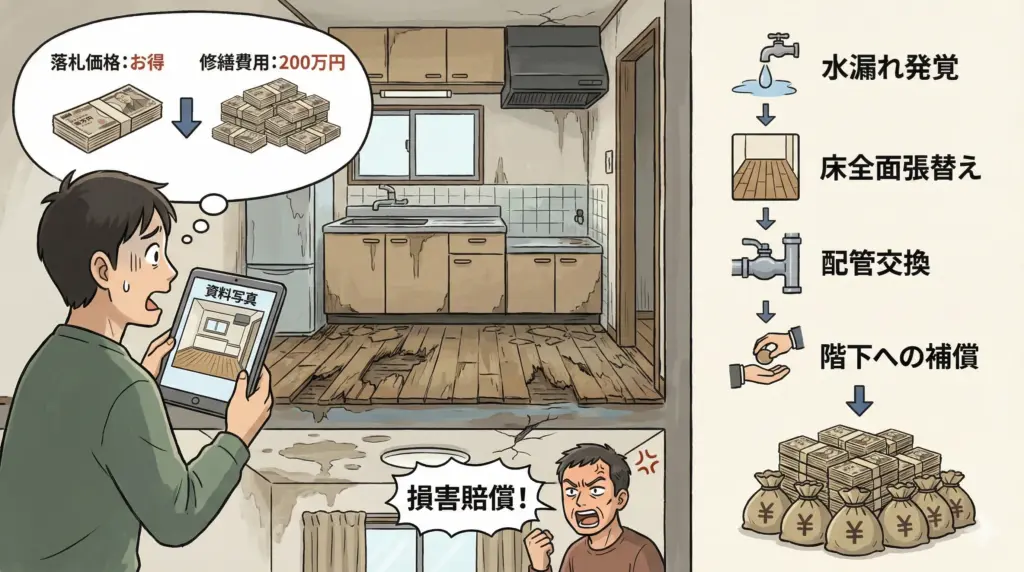

地方都市のマンション一室を落札したKさんは、資料の写真では室内がきれいに見えたため、軽微なリフォームで住めると考えていました。

しかし、実際に引き渡しを受けて中に入ると写真に写っていなかった部分で深刻な問題が見つかったのです。

浴室とキッチンの床下で長期間にわたる水漏れが発生しており、床材が腐食して崩れかけている状態でした。

さらに、その水漏れが原因で下の階の天井にもシミができており、階下の住民から損害賠償を求められる事態に。

床の全面的な張り替え、配管の交換、下階への補償を含めて、修繕費用はなんと約200万円かかるとのことでした。

落札価格は市場価格の7割程度でお得だと感じていましたが、修繕費用を加えると市場価格を上回る支出となり、結果的に大きな損失を被りました。

競売物件を購入するときのリスクを抑える方法

ここでは、競売物件を安全に購入するときのリスクヘッジを紹介します。

物件調査を徹底する

競売物件に手を出すときに基本となるのは、裁判所が公開している「物件明細書」「現況調査報告書」「評価書」のいわゆる3点セットを隅々まで読み込むことです。

これらの資料には、物件の権利関係や占有者の状況、建物の欠陥など、リスクの種となる重要な情報が記載されています。

また登記簿謄本を取得し、抵当権や差押えの履歴、所有者が頻繁に変わっていないかなどの権利関係の裏付け調査をしましょう。

自分の足で現地に行き外観を確認し、可能であれば近隣住民への聞き取りも行います。

専門家に相談する

素人判断で競売物件の入札を行うときのリスクヘッジのため、必要経費と割り切って専門家の知見を借りることをおすすめします。

不動産鑑定士に依頼すれば、競売の基準価格が市場価格と比較して本当に割安なのか、客観的で適正な評価を得ることができます。

もし占有者がいる物件や権利関係が複雑な物件では、弁護士の手を借りなければならないでしょう。

立ち退き交渉にどの程度の時間と費用がかかるのか、落札後も消滅しない権利があるのかなどを事前に把握できれば、冷静に入札の判断が下せます。

建築士やリフォーム業者に現地へ同行してもらうのも有効です。

内部に入れない制約はありますが、外観から分かる範囲でもプロの目で見れば構造的な欠陥や修繕の必要性に気づくこともあります。

予備資金を確保する

競売において資金のショートは致命的です。

落札価格だけでなく、様々な追加費用が発生することを前提に余裕のある資金計画を立てる必要があります。

具体的には、占有者の立ち退き費用や強制執行費用として100万円程度、さらに内部の損傷に備えた修繕費用として落札価格の2割から3割程度を予備費として確保しておくのが理想的です。

もし予備資金がない状態で競売物件に手を出してしまうと予想外の出費に対応できず、最悪の場合はせっかく手に入れた物件を再び手放さなければならない事態に陥ります。

また、落札してから実際に住めるようになるまでの期間、現在の住居費や駐車場代などが二重にかかることも計算に入れておかなければなりません。

資金繰りが苦しくなると冷静な判断ができなくなり、悪循環に陥るため、自己資金に余裕がない場合は無理に参入すべきではありません。

競売物件の購入に向いている人・向いていない人

競売物件は市場価格より安く手に入る可能性がある反面、リスクも大きく、誰にでも適した選択肢とは言えません。

手を出す前に、自分の状況や性格が競売という特殊な取引に向いているかどうかを客観的に見極める必要があります。

まず、競売物件の購入に向いているのは、不動産や法律に関する知識をある程度持ち合わせている人です。

予期せぬトラブルが発生したとしてもリスクを理解した上で冷静に対処できる精神的な強さと、それを裏支えする十分な資金的余裕が不可欠だからです。

また、平日昼間に裁判所へ行ったり、物件調査を行ったりするための時間と労力を惜しまない姿勢も求められます。

つまり、時間、資金、知識のすべてにおいて余裕がある「玄人向け」の市場と言えます。

反対に、不動産取引の経験が全くない初心者や、手持ち資金にギリギリしか余裕がない人には不向きです。

特に今の家を出なければならず、すぐに住む場所が必要という事情がある人は、競売物件は絶対に避けるべきです。

落札できたとしても、占有者の立ち退き交渉などで入居までに想定以上の時間がかかることが珍しくないからです。

リスクを極力避けたい慎重な性格の方や、日々の仕事が忙しくトラブル対応に時間を割けない方も、安心を買う意味で通常の仲介物件を選んだ方が無難でしょう。

とりわけ危険なのが、初めてのマイホーム購入を競売で済ませようとすることです。

安さだけに惹かれて安易に手を出すと、隠れた瑕疵による修繕費や立ち退き交渉で泥沼化し、取り返しのつかない失敗につながる恐れがあります。

まずは通常の不動産取引で相場観や基礎知識を養い、十分に経験を積んだ上で、あくまで投資用物件として競売に挑戦するというステップを踏むのが賢明です。

まとめ

競売物件が「やばい」と言われるのには理由があります。

内見できない、占有者がいる、瑕疵担保責任がない、権利関係が複雑、修繕費用が高額、住宅ローンが組みにくい、落札できるとは限らないというリスクは、通常の不動産取引では考えられないものばかりです。

リスクを軽視したまま安さだけに飛びつくと、大きな損失を被る危険性があります。

もしあなたが競売物件の購入を真剣に検討しているなら、専門家への相談から始めましょう。